ChatGPT

Кредитование поставок, экспорта и товарных партий в цифровом контуре

В международной торговле время убивает сделки. Пока ждёшь финансирование, ставки растут. Цифровой контур решает проблему. Разбираем модели.

В международной торговле действует жесткий закон: время убивает сделки. Пока экспортер ждет одобрения финансирования, ставка фрахта растет, контрагент требует предоплату, а конкуренты уже отгружают аналогичную партию.

Почему банки до сих пор отказывают надежным экспортерам? Ответ прост: они не верят бумагам. Цифровой контур стирает границы между физикой поставки и финансами. Разберем три базовые модели, которые часто путают.

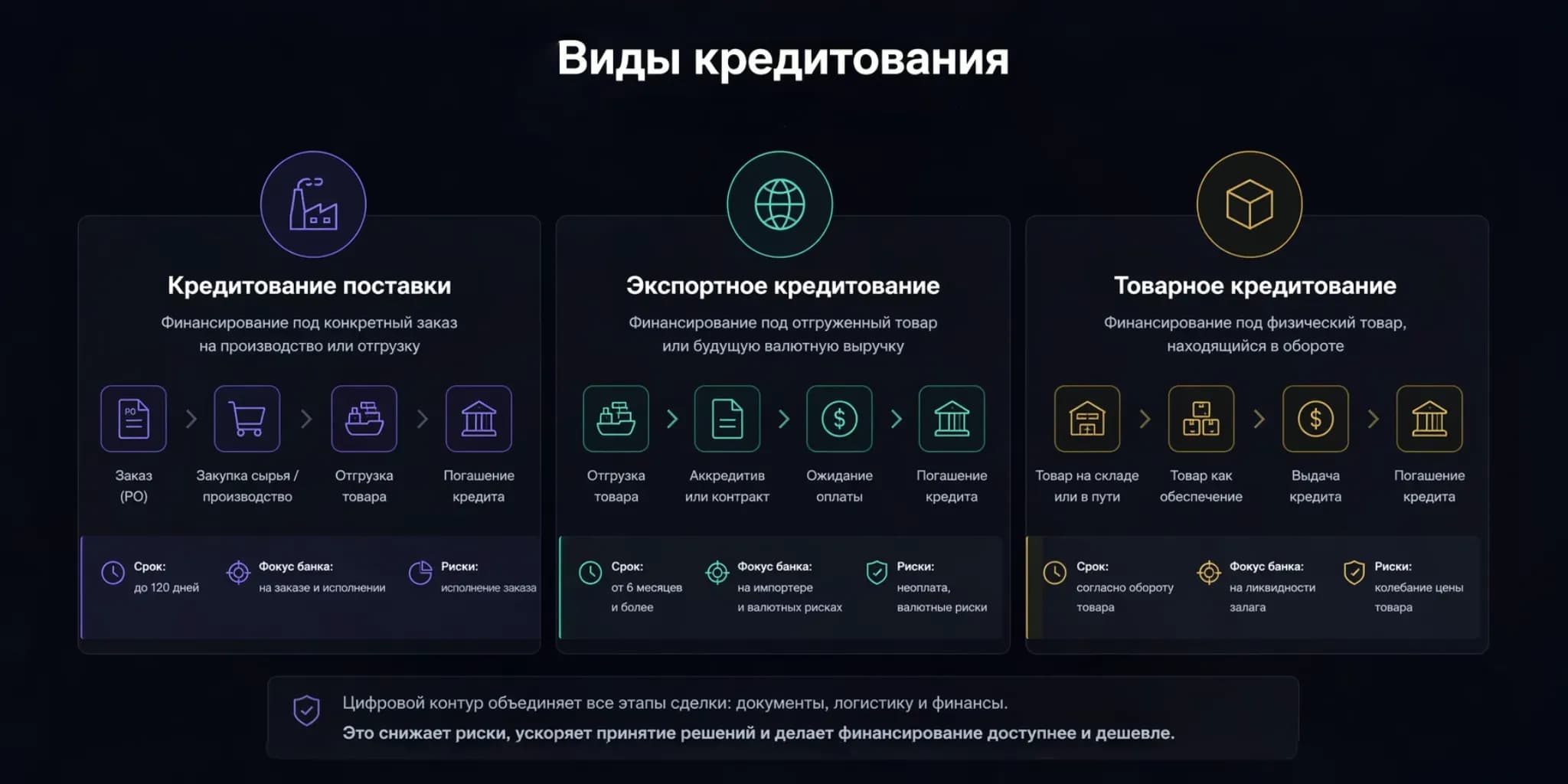

Виды кредитования: различия в сути, а не в названии

Часто экспортер говорит: «Мне нужно кредитование поставки», а сам подразумевает финансирование под оборот партии. Ошибка в терминологии стоит переплаты 3–5% годовых. Рассмотрим суть.

Кредитование поставки

Деньги выдаются не под компанию, а под конкретный заказ на производство или отгрузку. Финансируется этап закупки сырья или производства.

Пример сделки:

Производитель мебели из Вьетнама получил заказ от IKEA (60 дней отсрочки). У него нет денег на покупку массива дуба. Банк смотрит в цифровой контуре подтвержденный заказ (PO) и оплачивает лесопилке напрямую под гарантию отгрузки в IKEA.

Экономическая логика:

Оправдано, когда у экспортера высокая маржинальность, но нет оборотных средств на исполнение. Срок кредита короткий (до 120 дней).

Экспортное кредитование

Кредит под уже отгруженный товар или под аккредитив. Связка с расчетным циклом. Банк смотрит на кредитоспособность импортера и валютные риски.

Пример сделки:

Немецкий поставщик турбин продает оборудование в Бразилию. Контракт на EUR 5 млн с постоплатой через 1 год. Риски огромные. Банк заходит в сделку только в цифровом контуре, где видит: таможенные декларации, коносаменты, страховку ЭКА (Экспортное кредитное агентство).

Экономическая логика:

Оправдано для длинных денег (от 6 месяцев) и крупных сумм. Здесь важен не залог товаром, а гарантия возврата валютной выручки.

Товарное кредитование

Кредит под физический объем товара (зерно, нефть, металл), который находится в обороте (на складе, в пути). Банку не важен конечный покупатель — важен ликвидный залог.

Пример сделки:

Трейдер купил 50 000 тонн сои в США, везет в Китай. Цена на сою упала на 10% за время пути. Банк требует маржин-колл. В цифровом контуре умный контракт автоматически мониторит цену биржи и списывает разницу с расчетного счета трейдера.

Экономическая логика:

Строится на приоритете ликвидности залога над кредитной историей заемщика. Ссужают деньги не под обещание вернуть их из будущей прибыли, а под физический актив, который можно быстро продать на бирже.

ChatGPT

Какие проблемы у классического бумажного ВЭД

Представьте: экспортер из Франции отправляет пиломатериалы в Египет.

Разрозненность: бухгалтер сидит в программе (акт сверки), логист в системе перевозчика (коносамент), менеджер в Excel (счет-фактура).

Повторные проверки: банк-корреспондент в ОАЭ не доверяет скану накладной, отправленной по email. Он просит подтверждения от агента в порту. Проходит неделя.

Слабая связка. Деньги пришли? Логист выпускает товар. Товар выпущен? Финансист закрывает транш. Если документ завис у капитана судна — вся цепочка стопорится.

Результат: срок сделки растягивается на 90–180 дней вместо реальных 30. Экспортер берет «дорогие» овердрафты.

Цифровой контур: как технология режет риски и сроки

Цифровой контур — это когда документ (коносамент, инвойс, CMR) живет не в папке «Входящие», а в распределенном реестре (блокчейн или централизованная API-платформа банка).

Как меняется процесс:

Единый пакет данных. Экспортер загрузил инвойс. Таможня подтвердила вывоз. Банк видит это одновременно с логистом. Исчезают конфликты версий «а вы нам выслали старую спецификацию».

Формализованные условия выплат (Смарт-контракты). Условие: «Платим 70% при погрузке на борт». Датчик на кране зафиксировал подъем контейнера. Система автоматически генерирует платежное поручение.

Прозрачный статус этапов. Кредитор видит статус в реальном времени: «Документы проверены / Груз на терминале / Таможня пройдена». Нет нужды звонить экспортеру каждые 2 часа.

Эффект: кто и что получает

Внедрение блокчейн-финансирования дает прозрачный и измеримый эффект для обеих сторон сделки: экспортер получает ускоренный доступ к деньгам и снижение ставки, а кредитор — полный контроль над исполнением контракта и защиту от мошенничества.

Что получает экспортер

Доступ к деньгам за 48 часов вместо трех недель.

Меньше простоев: пока судно в пути, финансирование уже получено. Вы можете закрыть предыдущий контракт или купить следующую партию сырья.

Ниже потери: ставка падает на 1,5–2% годовых, потому что банк тратит в 10 раз меньше человеко-часов на андеррайтинг.

Что получает кредитор

Прозрачность исполнения: вы видите не только обещания, но и факт движения товара. Уход от риска «финансирования воздуха» (когда экспортер взял деньги под один контракт, а купил на них другую партию).

Четкий порядок действий при отклонениях: алгоритм заложен в коде. Если груз задержался на таможне более 3 дней, система блокирует выплату следующего транша и уведомляет риск-менеджера. Нет паники — есть план.

Снижение операционного риска: человек не может подделать документ в блокчейн-сети (или это стоит дороже, чем сумма кредита). Ниже риск мошенничества с двойным залогом одной и той же партии.

Экспортный бизнес сегодня делится на тех, кто ждет деньги по 3 месяца, и тех, кто оборачивает капитал несколько раз в год.

Разница — в цифровом контуре.

Нужно запустить производство под крупный заказ? Берите кредитование поставки (PO).

Продаете оборудование за границу с отсрочкой года? Ваше оружие — экспортный факторинг / кредитование с цифровым трекингом страховки.

Гоняете контейнеры с зерном или рудой? Только товарное кредитование с автоматической маржин-колл системой.

Цифровой контур не роскошь, а инструмент выживания. Тот, кто соединит логистику, таможню и финансы в единую цифровую воронку, выиграет на рынке.