ChatGPT

Модели торгового финансирования, соответствующие нормам шариата

Рынок исламских финансов растет, и торговое финансирование здесь — локомотив. В условиях, когда классические проценты запрещены, а нестабильность сделок недопустима, возникли уникальные модели. Разберем, как это работает на практике.

Что такое торговое финансирование по шариату

Это способ обеспечения сделки купли-продажи или лизинга, при котором финансовая организация (исламский банк) участвует в реальной торговой операции, но не использует ссудный процент.

Ключевые отличия от классического кредита

Главное различие между классическим кредитом и шариатским финансированием кроется не в сумме и сроках, а в самой природе возникновения дохода банк.

Классический кредит: банк дает деньги. Клиент возвращает сумму + % за пользование деньгами.

Шариатское финансирование: банк продает товар или передает актив в аренду. Доход банка — это торговая наценка (прибыль) или арендная плата, а не плата за отсрочку платежа.

Жесткая связь с реальной торговой сделкой. Вы не можете получить 10 млн рублей «на пополнение оборотных средств» абстрактно. Банк заходит в сделку только при наличии третейского контракта, счета-фактуры, спецификации. Деньги идут напрямую поставщику, минуя расчетный счет клиента (в большинстве моделей).

Запрет процентов (риба) и спекуляций (майсир): процент запрещен, так как это гарантированный доход без риска и труда. Спекуляция запрещена, так как финансирование не должно походить на азартную игру — условия сделки фиксируются на старте и не зависят от волатильности рынка.

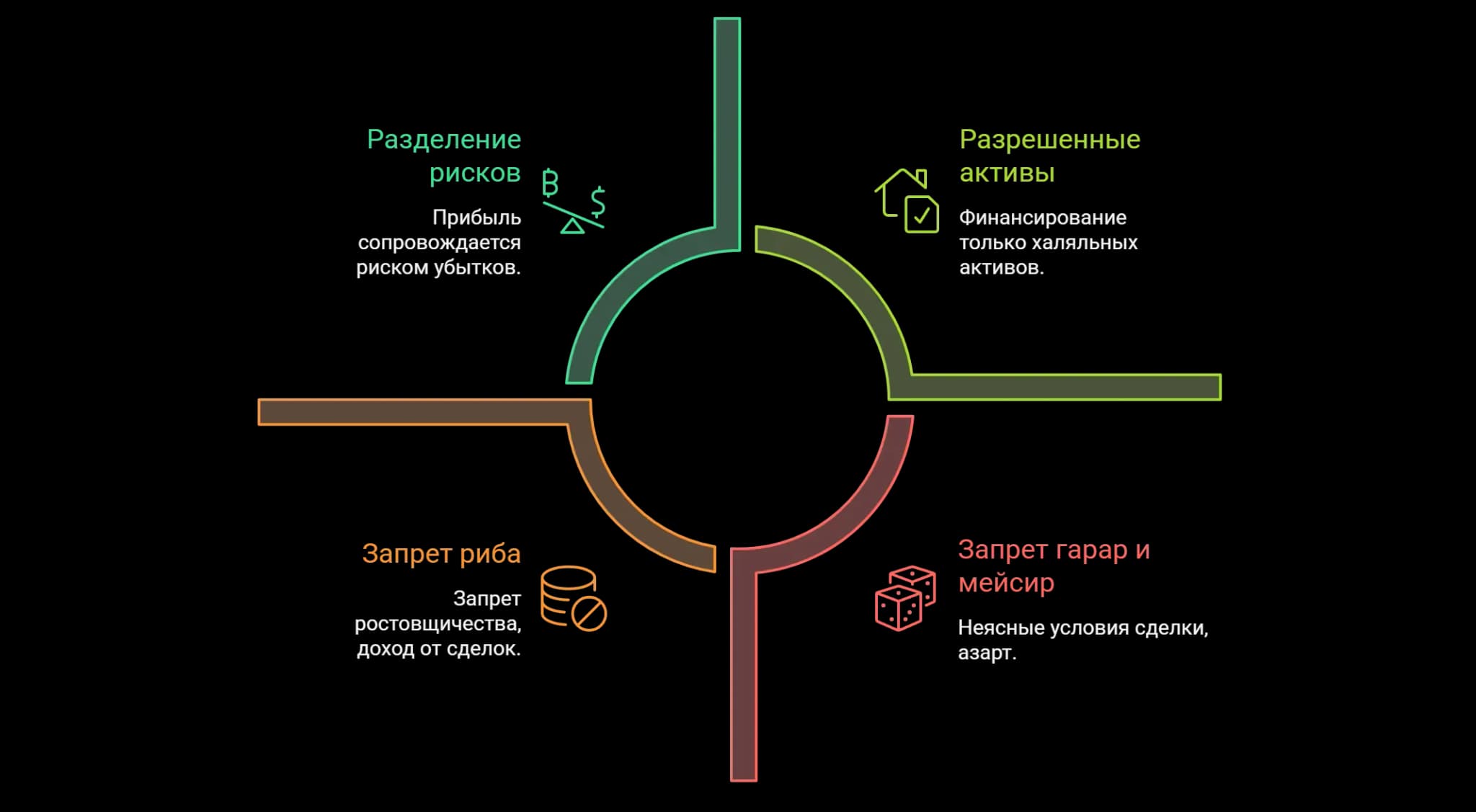

Основные принципы исламского финансирования

Для понимания моделей нужно знать четыре столпа, на которых они строятся:

1. Запрет на риба (ростовщичества).

Любое заранее установленное превышение суммы долга над суммой займа — грех. Доход должен быть результатом продажи, аренды или партнерства, а не временного пользования деньгами.

2. Запрет гарар (неопределенности) и мейсир (азарта).

Условия сделки должны быть ясны: известны товар, цена, срок, последствия форс-мажора. Обычно нельзя продавать то, чего нет в наличии («рыба в море»), и нельзя получать доход, зависящий от непредсказуемого события, но есть некоторые исключения.

3. Разделение рисков (аль-гунм би-ль-гурм).

Прибыль сопровождается риском убытков. Если банк финансирует покупку товара — до момента передачи товара клиенту банк несет риск порчи, порчи, кражи. Это его настоящее владение, а не формальное.

4. Работа с разрешенными (халяль) активами.

Нельзя финансировать алкоголь, свинину, оружие, азартные игры, табак. Это сужает отраслевую базу, но снижает репутационные риски.

Napkin Ai

Ключевые модели торгового финансирования по шариату

Объединим близкие по сути модели, чтобы не запутаться в терминах.

Мурабаха

Суть: продажа товара с наценкой и отсрочкой платежа.

Как работает: клиент находит товар → банк выкупает его у поставщика (становится собственником) → банк сразу продает товар клиенту по цене «себестоимость + фиксированная наценка» → клиент платит банку частями или единоразово через 30–90 дней.

Важно: банк обязан физически владеть товаром хотя бы мгновение, принимая на себя риск повреждения. Наценка фиксирована и не может быть увеличена за просрочку (штраф за просрочку идет в благотворительность, а не в доход банка).

Иджара

Суть: исламский лизинг. Банк покупает актив и сдает его в аренду.

Отличие от обычного лизинга: в классике арендодатель часто не отвечает за состояние актива. В иджаре все риски владения (налоги, страховка, капитальный ремонт) — на банке. Арендатор платит арендную плату и несет ответственность за текущую эксплуатацию.

Вариант «иджара ва иктина» (лизинг с выкупом): часть арендных платежей идет в погашение стоимости актива, и в конце сделки право собственности переходит арендатору.

Мушарака и мудараба (партнерские модели)

Мушарака — совместное предприятие. Все участники вносят капитал, делят прибыль по договоренности, а убытки — строго пропорционально доле в капитале. Подходит для торговых операций с длинным циклом.

Мудараба — доверительное управление. Одна сторона (банк) дает капитал, другая (предприниматель) — управленческие усилия. Прибыль делится в согласованной пропорции (50/50, 70/30), убытки несет только банк, но предприниматель теряет свое время и труд. Редко используется в чистом виде, чаще как субмодель.

Салам и истисна

Салам — предоплата за товар, который будет поставлен в будущем (урожай, скот). Условия жесткие: полная предоплата, четкие сроки и количество. Это способ для фермеров получить оборотный капитал.

Истисна — финансирование строительства или производства. Банк заказывает изготовление объекта (корабль, станок, здание) с поэтапной оплатой. В отличие от салама, можно оплачивать частями и менять спецификации в процессе.

Обе модели — спасение для сделок, где товар нельзя продать в момент заключения контракта (нет на складе).

Как модели применяются в торговых сделках

Перейдем к конкретным бизнес-кейсам.

Импорт: через мурабаху

Импортер находит зарубежного поставщика. Исламский банк открывает аккредитив, оплачивает товар, получает коносамент, становится собственником груза, а затем продает его импортеру с наценкой.

Экспорт: через мурабаху или истисна

Если экспортеру нужно предоплата для запуска производства — банк покупает будущую партию по истисна, а потом продает конечному иностранному покупателю.

Поставки оборудования: идеальная иджара

Банк покупает станок или автопарк, сдает в аренду заводу на 3 года. Завод платит ежемесячные платежи из прибыли, которую генерирует это оборудование. В конце — выкупает за символическую сумму.

Чем исламское торговое финансирование отличается от традиционного

Основные отличия:

Основа сделки: в традиционном — кредитный договор (деньги в обмен на деньги плюс проценты). В исламском — договор купли-продажи/аренды/партнерства.

Доход банка: традиционный — процент (риба). Исламский — торговая наценка, арендная плата или доля прибыли.

Риск: традиционный банк не владеет активом, его риск — только кредитный (невозврат). Исламский банк принимает на себя товарные риски (порча, кража, падение цены до момента продажи клиенту).

Цель сделки: обычный кредит — максимизация денежного потока. Исламское финансирование — физическое перемещение товара с этичной прибылью.

Штрафы за просрочку: в классике — пеня, увеличивающая долг. В исламе — штраф идет в благотворительный фонд, доход банка не растет.

Владение товаром: традиционный факторинг/кредит под залог — залогодатель оставляет товар у себя. В исламской мурабахе банк обязан стать полноправным собственником до передачи клиенту.

Чем исламское торговое финансирование отличается от традиционного

Преимущества и ограничения для бизнеса

Как у любой финансовой модели, у этого типа финансирования есть плюсы и минусы.

Преимущества

Тотальная прозрачность. Наценка фиксирована в момент подписания договора, нет скрытых комиссий и плавающих процентов.

Соответствие шариату. Это критично для выхода на рынки GCC (ОАЭ, Саудовская Аравия, Катар) и Малайзии, где исламский сертификат — пропуск для госзакупок.

Доступ к исламским рынкам. Многие фонды в Катаре и Брунее работают только с исламскими инструментами. Получив финансирование по шариату, вы получаете доступ к их ликвидности.

Снижение долговой нагрузки. Поскольку доход банка — это доля в прибыли или наценка на товар, а не плавающий процент, бизнесу легче планировать бюджет.

Ограничения

Сложность структурирования. Каждая сделка — юридический конструктор. Нужно прописать переход права собственности, моменты принятия риска, возврат товара. Это требует времени и денег.

Необходимость шариатского контроля. Для сделок с исламскими банками требуется проверка структуры на соответствие шариату. Формат проверки зависит от банка, юрисдикции и требований шариатского совета. В России таких советов единицы (например, советы при банках «Экспресс-Волга» или новых игроках), плюс услуги международных аудиторов (AAOIFI) стоят дорого.

Ограничение по отраслям. Автоматический отказ для бизнеса, связанного с харамом. Если вы торгуете кожей нехаляльного животного или акцизным алкоголем — путь закрыт.

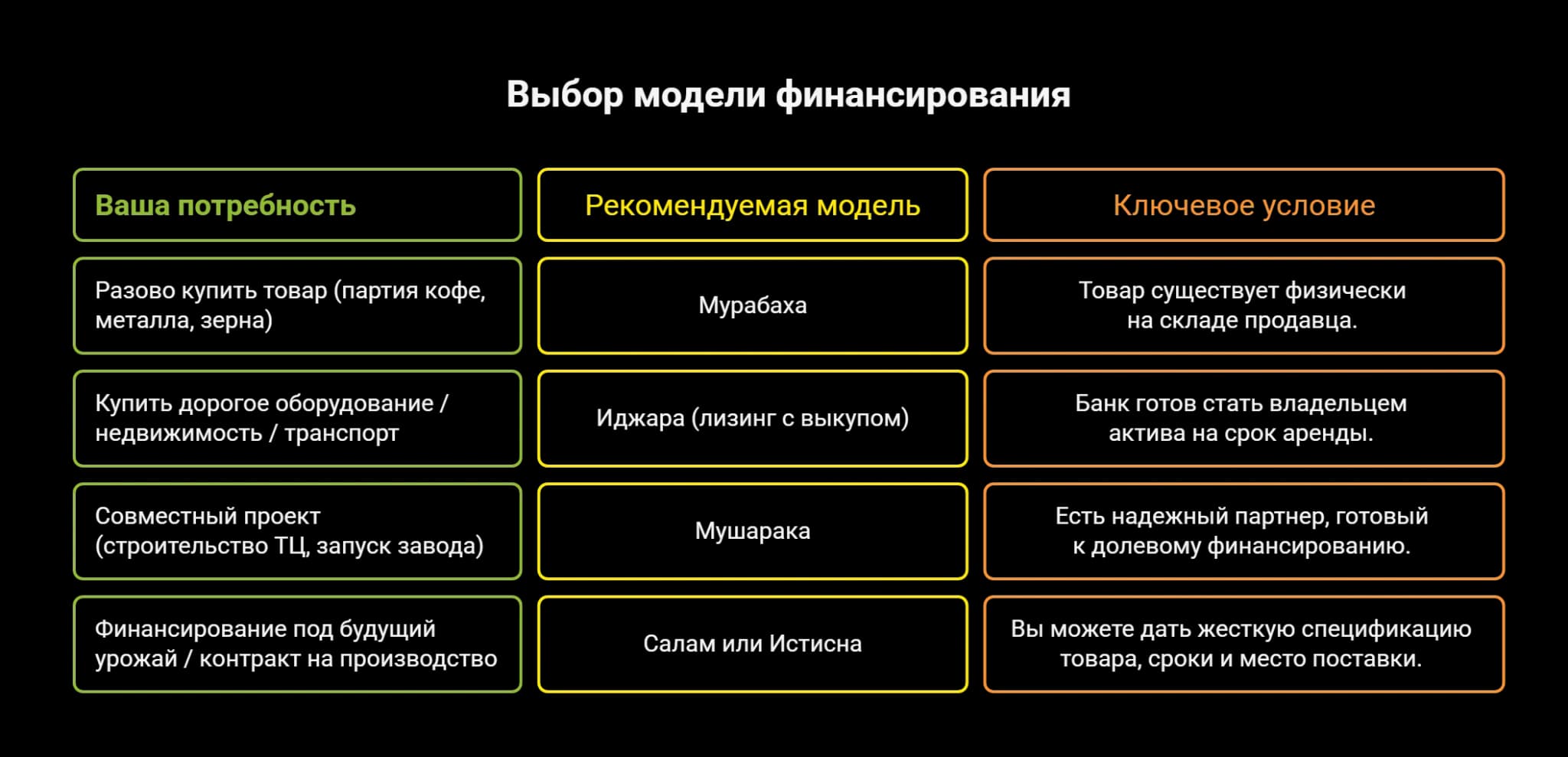

Как выбрать подходящую модель финансирования

Это экспресс-алгоритм для выбора модели:

Napkin Ai

Исламское торговое финансирование — не экзотика, а инструмент для среднего и крупного бизнеса, который ценит предсказуемость и хочет работать с капиталом из стран Персидского залива. Да, оно требует отказ от привычного слово «кредит» и погружение в товарные цепочки. Но взамен вы получаете сделки с реальным обеспечением (активом), разделение рисков и доступ к этичным деньгам.

Главный совет: не пытайтесь адаптировать классические кредитные договоры «под шариат» — это почти всегда приводит к хараму. Берите за основу готовые модели и обязательно привлекайте независимого шариатского эксперта на этапе структурирования.

FAQ

Отвечаем на популярные вопросы.

Что такое исламское торговое финансирование?

Это финансирование внешнеторговых или внутренних торговых сделок на основе принципов шариата, где доход банка формируется за счет торговой наценки (мурабаха), аренды (иджара) или партнерства (мушарака), а не процентов.

Чем мурабаха отличается от банковского кредита?

При кредите вы берете деньги и сами покупаете товар. При мурабахе банк сам покупает товар, владеет им (принимает риск) и перепродает вам. Ваш долг — это фиксированная цена товара, а не сумма кредита + проценты.

Какие сделки запрещены нормами шариата?

Торговля запрещенными товарами (свинина, алкоголь, табак, оружие), сделки с чрезмерной неопределенностью (продажа того, чем не владеешь), азартные игры (биржевые спекуляции фьючерсами без поставки).

Можно ли использовать исламское финансирование в международной торговле?

Да, это один из основных сценариев. Исламские банки активно выставляют аккредитивы для импорта по модели мурабаха. Например, для покупки товара в Китае или Европе.

Какие модели применяются в международной торговле?

В основном Мурабаха (документарные операции) и Истисна (для финансирования длительных контрактов на производство, например, судостроение). Салам используется реже из-за сложности контроля за поставкой из другой юрисдикции.

Можно ли использовать исламский аккредитив для импорта?

Да. Это называется Аккредитив Мурабаха. Банк-эмитент (исламский) оплачивает товар или услугу поставщику, а затем передает клиенту на уже согласованных условиях.

Исламский аккредитив может использоваться как документальный инструмент, а финансирование структурируется через мурабаху.

Какая модель подходит для закупки оборудования?

Иджара (исламский лизинг). Особенно если оборудование дорогое и быстро устаревает. Банк владеет им, пока вы платите аренду, риски поломки (кроме эксплуатационных) — на банке.

Нужна ли проверка шариатского совета?

Да, это нужно для признания сделки халяль. Исламские банки и институциональные инвесторы требуют подтверждения шариатского соответствия сделки, особенно в трансграничных и структурированных сделках.

Какие риски есть у исламского торгового финансирования?

Кредитный риск (клиент не платит) + товарный риск (до передачи клиенту) + риск несоответствия (суд признает мурабаху скрытым кредитом, если не было реального владения товаром банком). Также риск отказа шариатского совета на этапе подписания.